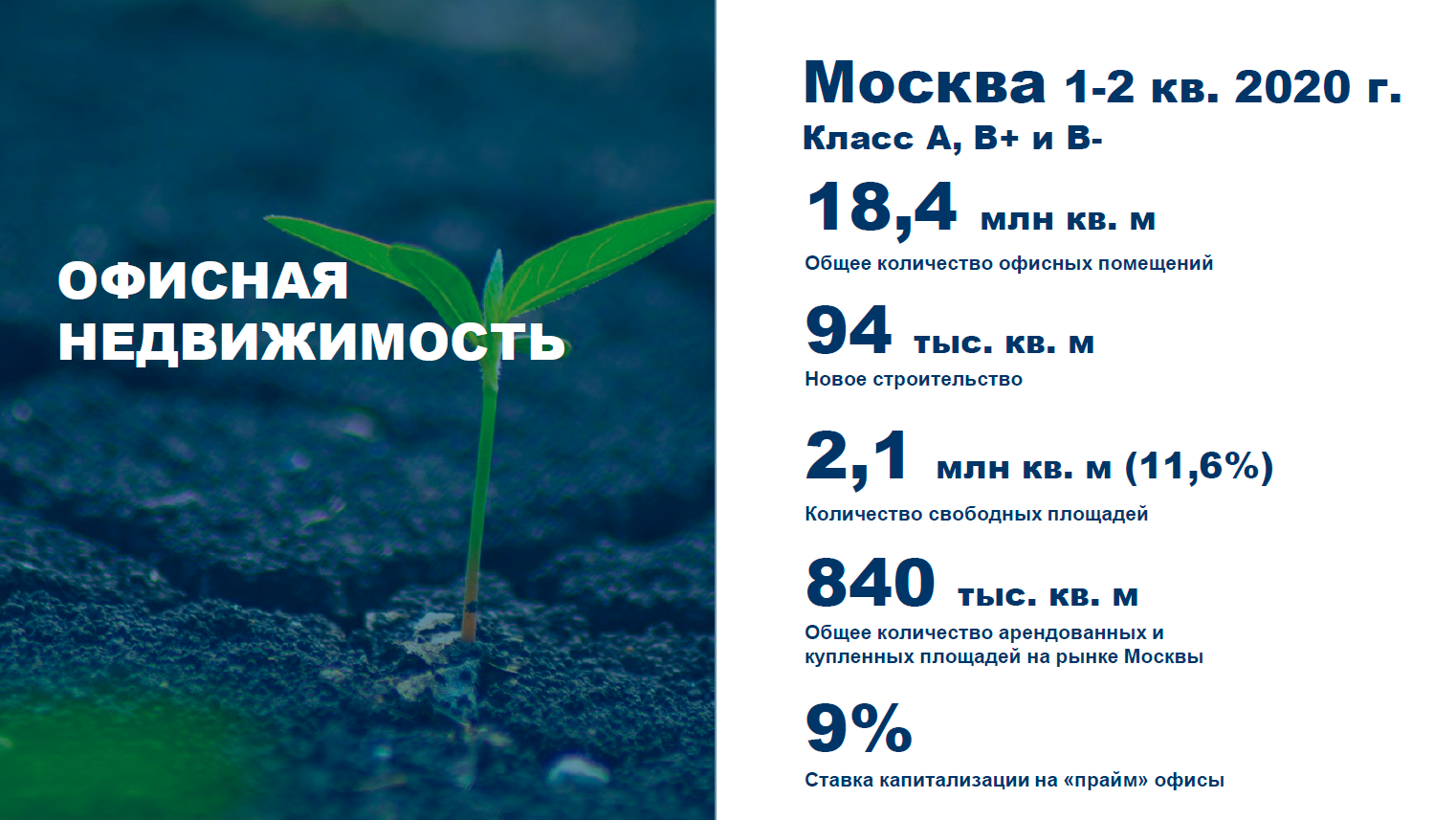

Обзор рынка офисной недвижимости России на конец II квартала 2020 года

Информация предоставлена отделом исследований Cushman & Wakefield.

Рынок ждет отложенное восстановление в конце года

Наиболее ощутимый эффект пандемии пришелся на май 2020 г.После постепенного замедления деловой активности офисный сегмент ждет поэтапное восстановление в 3-4 кварталах.

Новое строительство

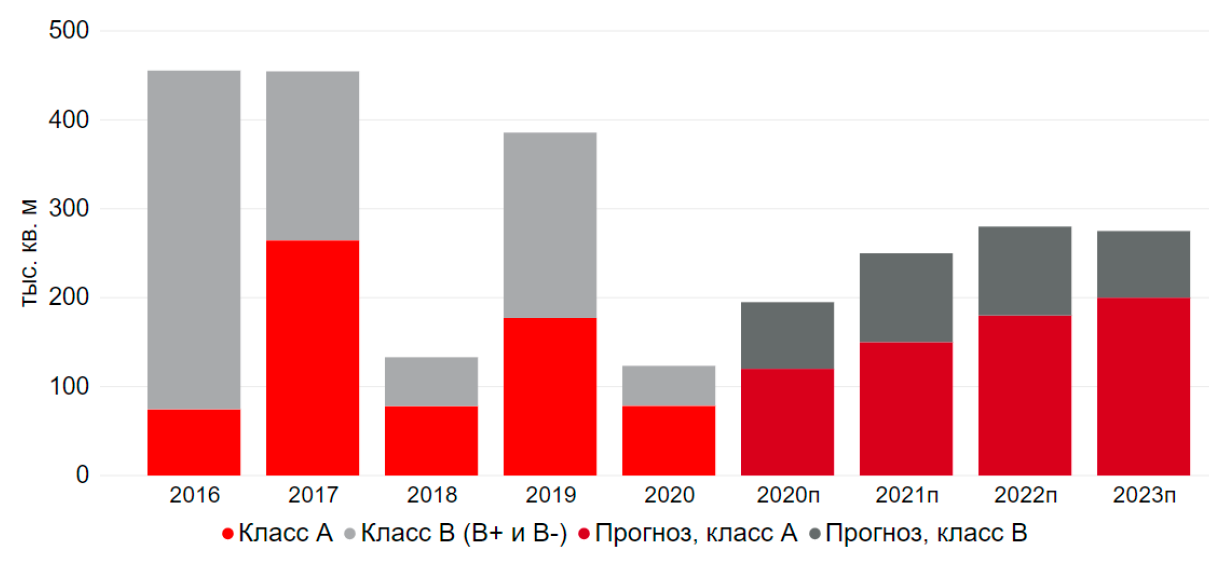

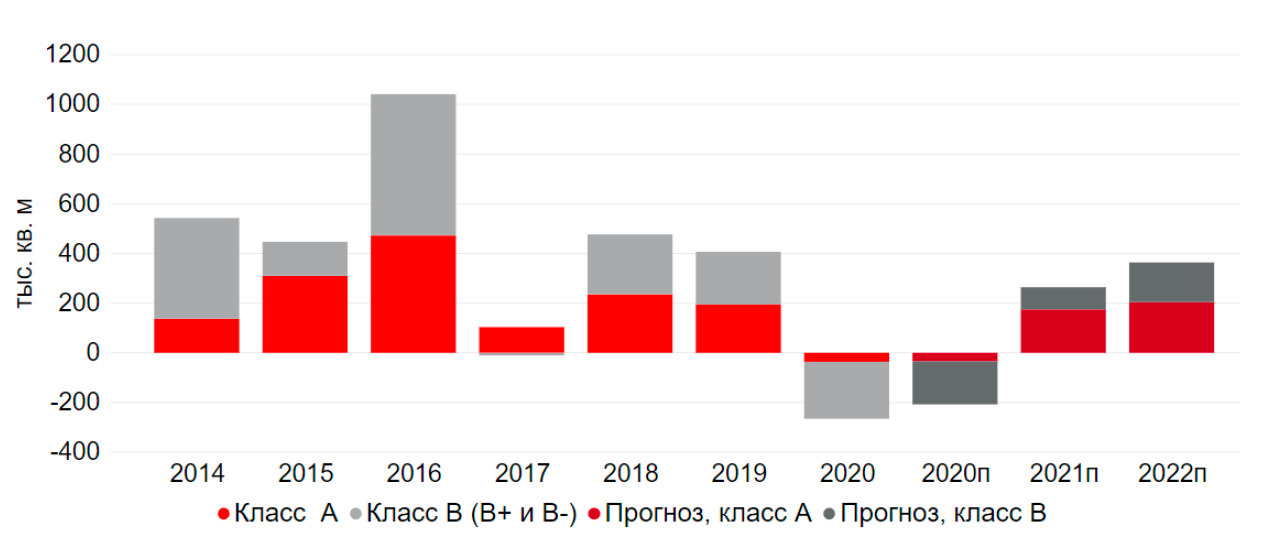

Новое строительство во втором квартале составило лишь 5% от общего объема введенных площадей первого полугодия 2020 года. Вынужденное снижение строительной активности было вызвано введением карантинных мер и ограничением на строительные работы.

Объекты нового строительства, 1-2 кв. 2020

За первое полугодие 2020 г. было введено 94 тыс. кв. м офисных площадей. Все объекты нового строительства расположены в южном и юго-западном направлениях Москвы. При этом 36% от общего объема нового строительства составил БЦ Суворов Плаза, всю офисную площадь которого занимает Сбербанк.

Во 2 квартале 2020 г. было введено 2 офисных объекта класса B, общая офисная площадь которых составила 5 тыс. кв. м.\

Новое строительство по классам, тыс. кв. м

Введение в апреле ограничений на строительные работы и ужесточение карантинных мер привели к замедлению темпов строительства. Снижение бизнес-активности и экономическая турбулентность также сдерживали темпы ввода новых объектов и спровоцировали перенос сроков ввода на более поздние периоды.

Прогноз по показателю был скорректирован вниз. Мы ожидаем, что новое строительство будет на уровне 195 тыс. кв. м в 2020 г. Постепенное восстановление темпов ввода начнется в 2021 г.

Спрос

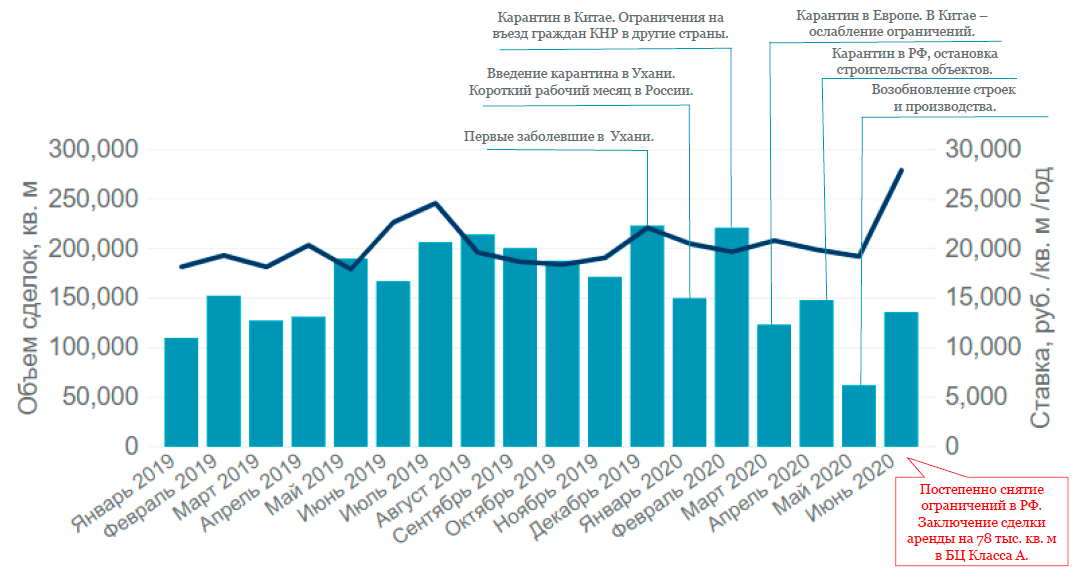

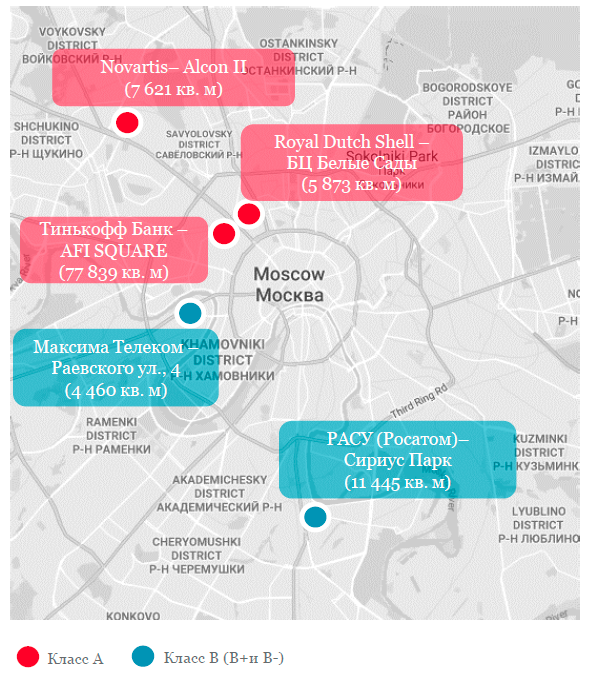

Критического снижения спроса по сравнению с 1 полугодием 2019 года не произошло, однако существенное влияние на значение показателя в 2020 г. оказала аренда 78 тыс. кв. м в строящемся бизнес-центре класса А.

Крупнейшие сделки:новые сделки аренды, 1-2 кв. 2020

Сумма сделок аренды и продажи в 1 полугодии 2020 г. составила 840 тыс. кв. м, что на 4,3 % ниже показателя прошлого года. Объем сделок, заключенных в докарантинныемесяцы первого квартала, превышает показатель второго квартала на 30% и составляет 494 тыс. кв. м. При этом закрытые в апреле-мае 2020 г. сделки в большинстве своем были согласованы в доковидноевремя. Активность по заключению договоров аренды и сделок продажи существенно снизилась в эти месяцы (-35% относительно прошлого года).

Несмотря на общее снижение деловой активности в июне 2020 г. была закрыта одна из крупнейших сделок аренды за всю историю рынка –АО Тинькофф Банк арендовал 78 тыс. кв. м в строящемся БЦ AFI SQUARE (Класс А). К другим крупным сделкам можно отнести аренду 7,6 тыс. кв. м в строящемся БЦ Alcon II(Класс А) фармацевтической компанией Новартисв 1 кв. 2020 г.

В 1 полугодии 2019 г. доля сделок предварительной аренды составляла 9,5%, а в 1 полугодии 2020 г. –15% от общего объема сделок . Рост показателя свидетельствует о том, что рынок по-прежнему испытывает недостаток крупных качественных офисных блоков.

Коворкинги как часть новой экосистемы рабочего пространства

Гибкие рабочие пространства –один из немногих сегментов, который смог быстрее других адаптироваться к трансформирующейся реальности и предложить потенциальным арендаторам продукты, которые отвечают их новым потребностям.

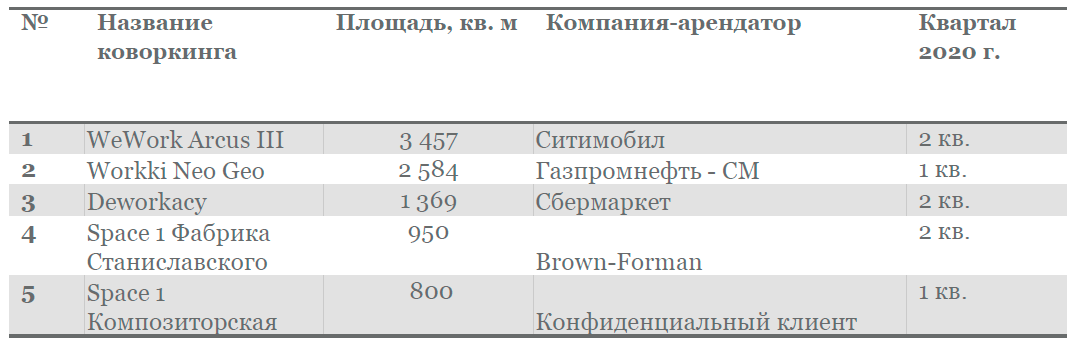

Крупнейшие сделки в коворкингахв 1-2 кв. 2020 г.

В условиях новой реальности многие компании были вынуждены оптимизировать занимаемые площади и реструктурировать свои затраты, в том числе и на аренду офиса. При этом большинство организаций были заинтересованы в сохранении численности персонала. В подобной ситуации

предложение аренды «горячих столов» в коворкингах позволяет арендаторам оставить неизменным штат сотрудников и существенно сэкономить на арендных платежах. В текущих условиях коворкинги также являются отличным решением для организаций, находящихся в процессе расширения площадей, но не готовых на значительные капитальные затраты.

Гибкие офисы встраиваются в экосистему рабочего пространства. После нескольких месяцев работы в режиме Work-from-Home, все больше компаний будут рассматривать офис как «хаб» для встреч с клиентами и проведения коллаборацийс коллегами, а дом или гибкий офис –как более подходящее место для работы на ежедневной основе.

Экосистема рабочего пространства

Новый опыт удаленной работы и оценка ее эффективности стали стимулом к развитию экосистем рабочего пространства. Если раньше для большинства компаний офис выступал единственным пространством для работы, встреч с коллегами и клиентами, то сейчас каждая из вышеперечисленный функций может быть вынесена в отдельную часть экосистемы. Например, для работы на ежедневной основе можно оставаться дома или посещать гибкие офисы. Офис, в свою очередь, будет играть роль «хаба» для встреч с внешними клиентами или коллегами для брейнсторминга.

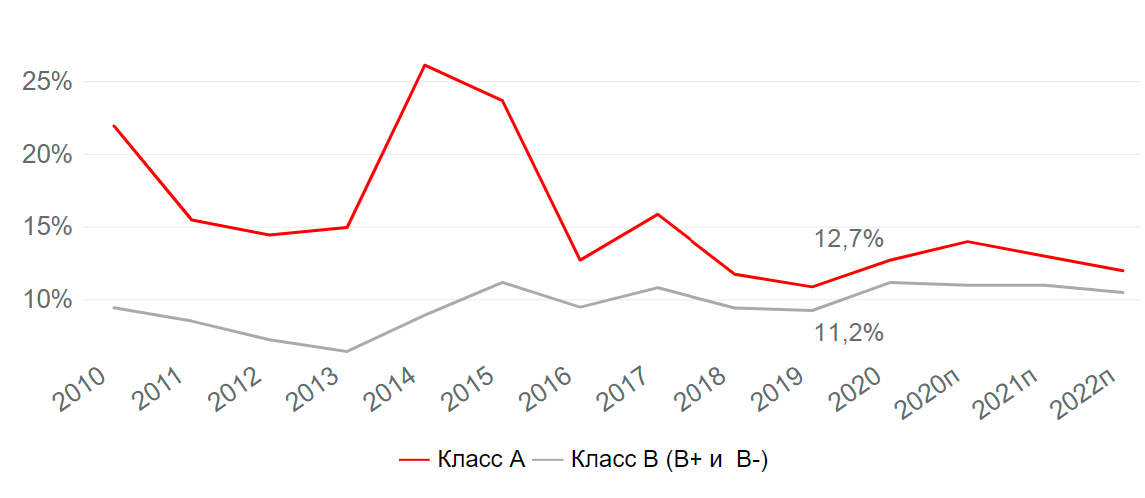

Предложение свободных офисных площадей

Несмотря на рекордно низкие темпы ввода новых объектов во 2 кв. 2020 г., уровень вакансии показал рост. При условии реализации отложенного спроса, к концу года показатель стабилизируется на уровне 11,7%.

Доля свободных помещений

На конец 2 квартала 2020 г. уровень вакансии составил 11,6%, тем самым превысив значение 2019 года на 2 п. п. Рост показателя был вызван постепенным выходом на рынок площадей в ходе оптимизации компаниями своих затрат, а также как следствие приостановки переговоров по некоторым площадям в период карантина и вывод их собственниками на открытый рынок.

Уровень вакансии в Классе А вырос на 1,8 п.п., в Классе В –на 3,4 п.п. В 3 квартале возможен дальнейший рост показателя, однако мы ожидаем, что активизация спроса и оживление бизнес-активности в конце года стабилизируют вакансию на уровне 11,7%.

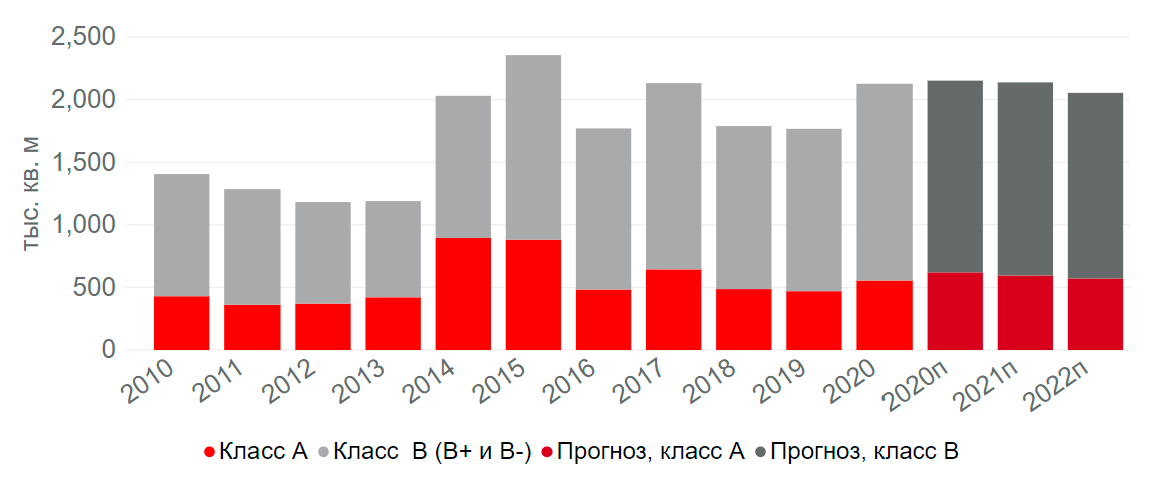

Свободные помещения

Общее количество свободных площадей составляет2,1 млн кв. м., что превышает аналогичный показатель 2019 года на 17%. При этом доля площадей, которые экспонируются более 1 года и являются менее ликвидным для рынка предложением сократилась почти в 2 раза по сравнению с 1 полугодием 2019 г. Это связано с тем, что интерес компаний направлен в сторону более экономичных вариантов размещения и те предложения, которые ранее могли не отвечать ожиданиям арендаторов, в условиях пандемии стали более востребованными.

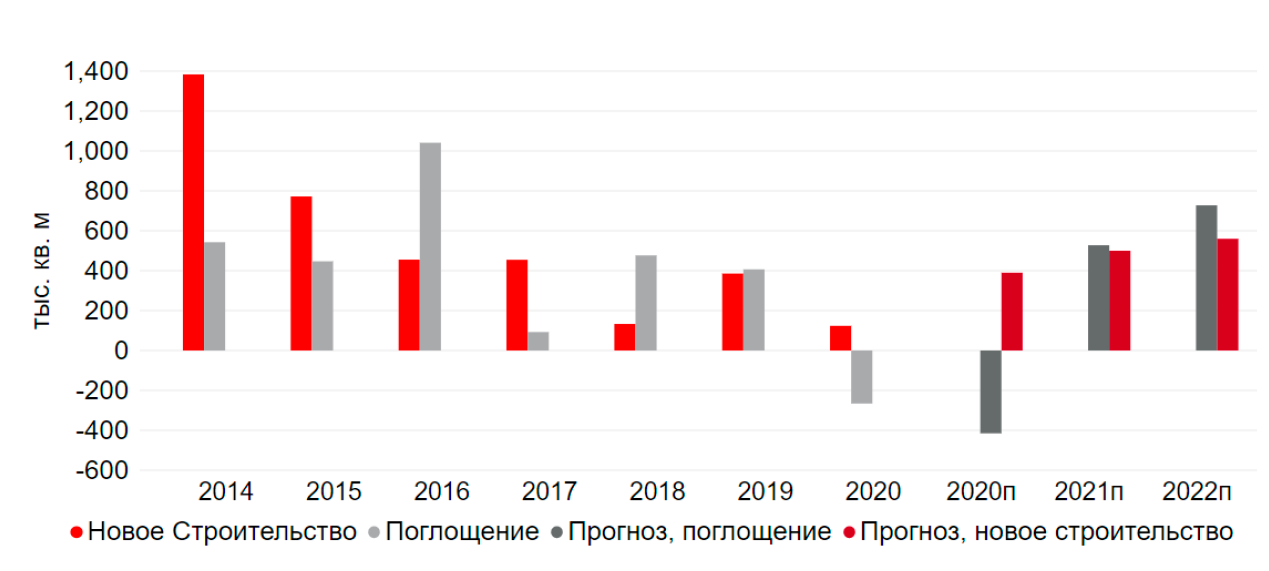

Поглощение

Введение карантинных мер и снижение бизнес-активности привели к увеличению уровня вакансии, в результате чего поглощение

находится в отрицательной зоне.

Поглощение 1-2 кв. 2020 г. составляет -186 тыс. кв. м.

Поглощение и новое строительство

Поглощение по классам

Поглощение–показатель, отражающий разницу между площадями, занятыми на начало и конец периода. Положительное поглощение означает, что с рынка «выбираются» дополнительные вакантные офисные площади. Отрицательное поглощение отображает обратное -освобождение дополнительных офисных площадей, которые совместно с новым строительством формируют вакансию.

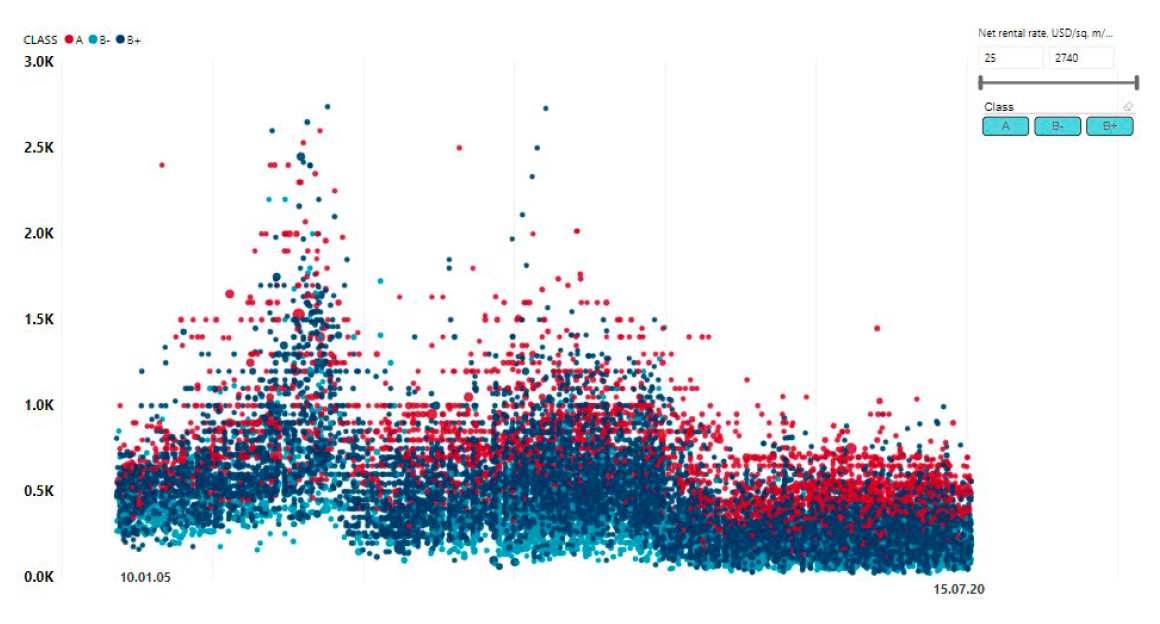

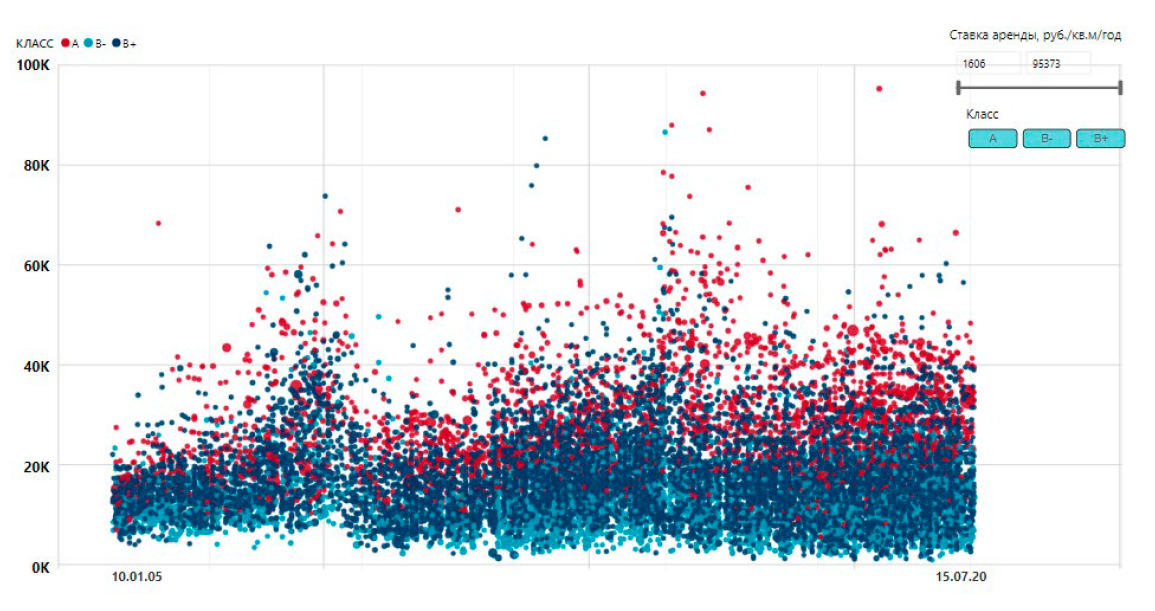

Сделки аренды офисов в Москве

Арендные ставки в долларовом эквиваленте

На графике точками обозначены отдельные сделки по аренде офисов. По горизонтали отложена дата, по вертикали – арендная ставка в долларовом или рублевом эквиваленте.

Арендные ставки в рублевом эквиваленте

Ставки аренды

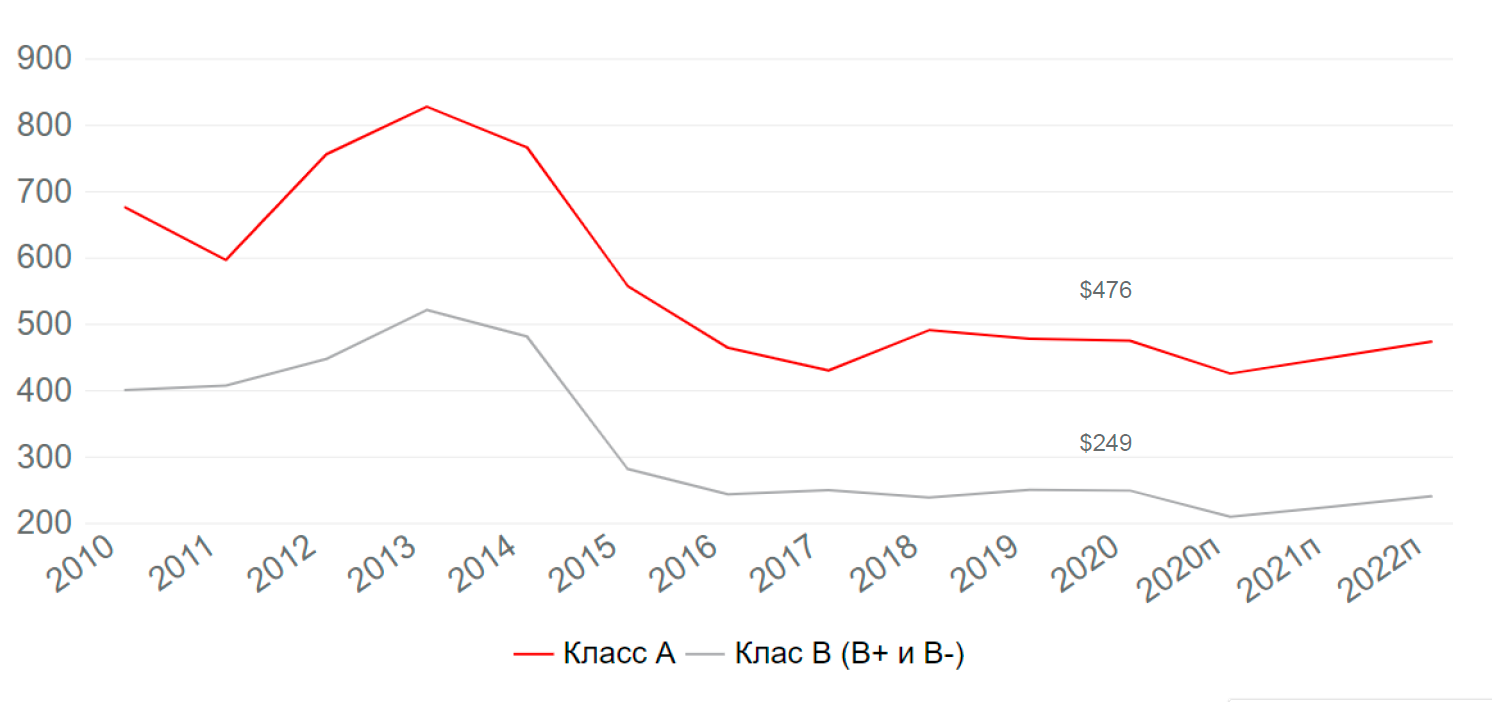

Заключение крупной сделки аренды в премиальном бизнес-центре оказало существенное влияние на размер ставок аренды в 1 полугодии 2020 г. В конце года значение показателя стабилизируется и вернется к уровню прошлого года.

Ставки аренды в долларовом исчислении

В 1 полугодии 2020 г. рост ставок аренды составил 8% относительно показателя прошлого года.При этом ставки аренды в зданиях класса Bвыросли на 3,7%, а в зданиях класса A -на 6,3%.

Заметный рост показателя связан с заключением АО Тинькофф-Банк сделки аренды 78 тыс. кв. м в БЦ AFI SQUARE. Данная сделка, заключенная в премиальном здании по ставке аренды, которая выше среднерыночной, представляет 23% от общего объема сделок 2 квартала 2020 г. Так, если не учитывать заключение договора аренды в AFI SQUAREставка аренды в классе А показала бы рост менее чем на 1%, и средневзвешенная ставка аренды по рынку осталась на уровне прошлого года.

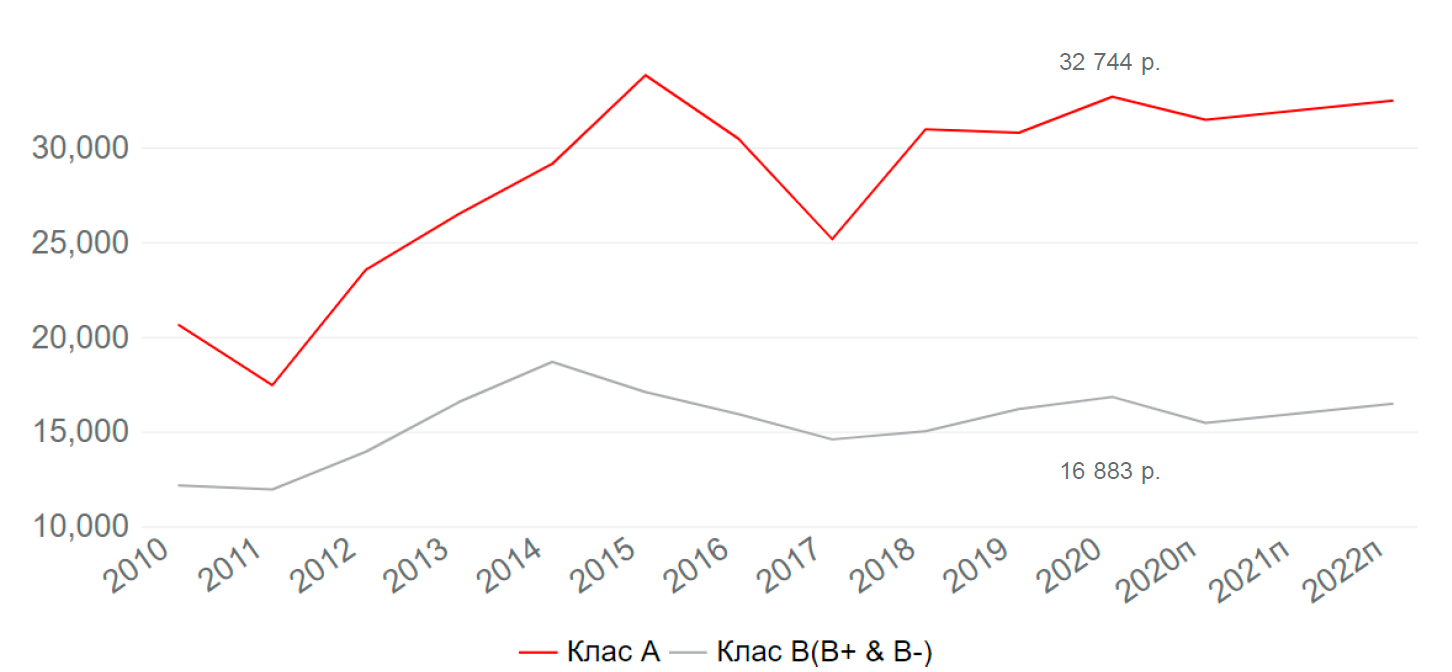

Ставки аренды в рублевом исчислении

Средневзвешенный долларовый эквивалент арендной ставки в классе А составил $476 за кв. м в год (32 744 руб. за кв. м в год). Средневзвешенный рублевый эквивалент ставок по сделкам аренды в классе В –16 883 руб. за кв. м в год ($249 за кв. м в год).

Мы ожидаем, что средняя ставка останется на уровне, сравнимом с 2019 г. и составит порядка 20 000 руб./кв. м/год в конце 2020 г.

Информация предоставлена отделом исследований Cushman & Wakefield.

Читайте также

-

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

-

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

-

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.