Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисов Москвы

Москва остается безусловным центром концентрации гибких офисов. По итогам 2025 года объем предложения сервисных офисов в Москве достиг 413,6 тыс. кв. м, что составляет около 2% от общего объема офисной недвижимости города.

Количество рабочих мест оценивается в 60,2 тыс. при общем числе площадок 134. Рост рынка поддерживается крайне низкой вакансией в классическом офисном сегменте, что вынуждает компании обращаться к гибким форматам.

Доля сетевых операторов на рынке Москвы составляет 88%. Крупные игроки на рынке задают тон, предлагая передовые и эксклюзивные концепции, которые часто вытесняют более традиционные форматы. Это ограничивает возможности для развития и роста менее крупных или новых игроков. Такая ситуация также сказывается на ценах: крупные операторы могут диктовать условия аренды.

В результате, для выхода на рынок и успешной конкуренции с лидерами, новым компаниям приходится либо находить уникальную нишу, либо привлекать значительные инвестиции, что тормозит появление новых, креативных форматов.

Сверхвысокая концентрация рынка в руках крупных сетей ограничивает вход новых игроков – для конкуренции с лидерами необходима уникальная ниша или значительный инвестиционный ресурс.

Крупнейшие сетевые операторы Москвы

|

Название |

Площадь, |

Количество площадок |

Количество |

|

Space 1 |

53,1 |

12 |

7 508 |

|

ASPACE |

35,9 |

9 |

4 946 |

|

workki |

35,5 |

7 |

4 600 |

|

FLEXITY |

31,7 |

6 |

4 665 |

|

BUSINESS CLUB |

31,2 |

2 |

5 900 |

|

SOK |

23,7 |

5 |

3 757 |

|

Regus (IWG) |

20,6 |

7 |

2 567 |

|

CODE |

20,3 |

7 |

4 200 |

|

multispace |

17,1 |

4 |

2 550 |

|

MANUFAQTURY |

10,3 |

3 |

1 570 |

|

Smart Yard |

10,1 |

2 |

1 390 |

Ключевой характеристикой московского рынка сервисных офисов в 2025 году стал резкий рост ставок. Средняя ставка аренды за рабочее место выросла на 32% год к году, достигнув 53 тыс. руб./мес., а в премиальных локациях внутри ТТК, таких как «Москва-Сити» и Ленинградский деловой коридор, ставки колеблются в диапазоне 64–84 тыс. руб.

Несмотря на это, рост уровня вакансии до 10% обусловлен не столько увеличением стоимости аренды, сколько вводом новых крупных площадок.

На текущий момент (апрель 2026 года) общий уровень вакансии в сервисных офисах Москвы оценивается в 12–14%. В деловых кластерах («Москва-Сити», Ленинградский коридор) показатель сохраняется в диапазоне 5–6%, в центре (в пределах ТТК) – 8–10%, а на периферии достигает 16–18%.

В 2026 году крупными игроками рынка анонсирован запуск еще не менее новых 6 площадок на более чем 4 000 рабочих мест. Основной спрос в 2025 году обеспечили компании из сферы торговли, строительства и IT. Такая тенденция прослеживается и в 1 квартале 2026 года.

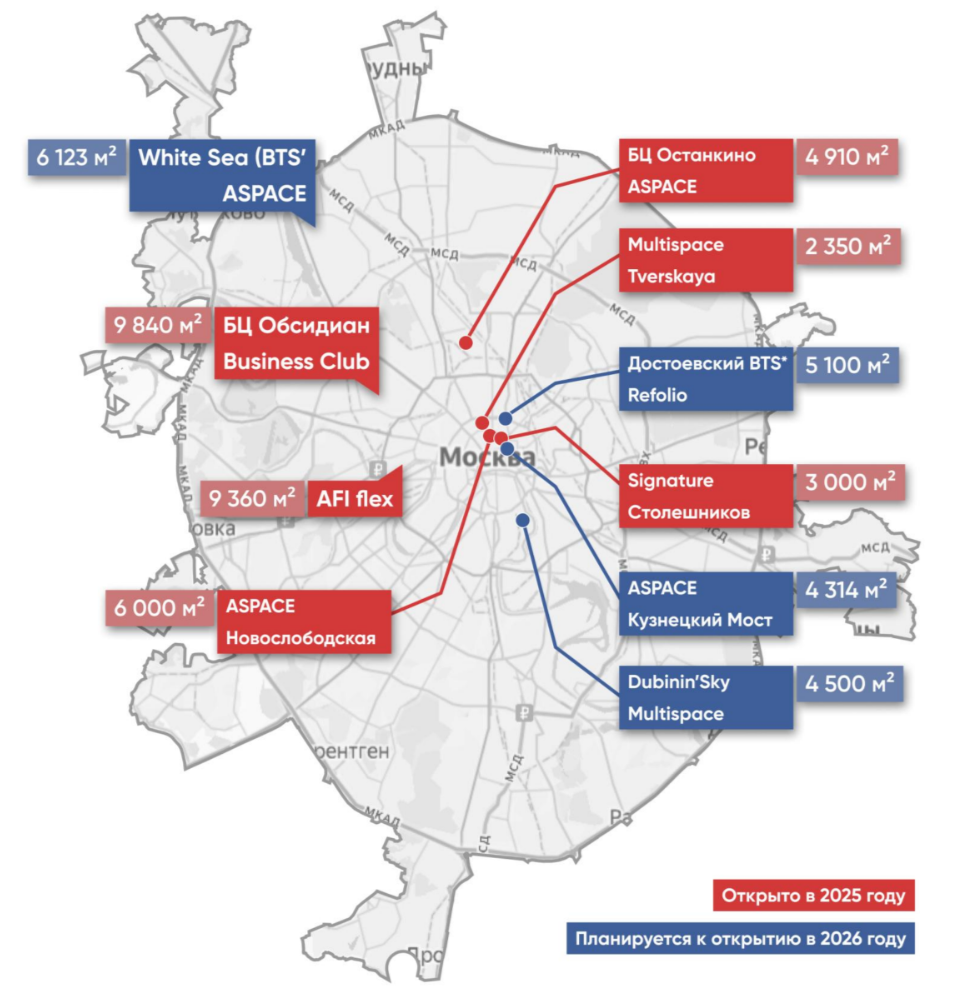

Крупнейшие открытия сервисных офисов 2025 года

|

Наименование |

Площадь, м2 |

Количество |

|

Business Club Обсидиан |

9 840 |

1 450 |

|

AFI flex |

9 360 |

1 302 |

|

ASPACE Новослободская |

6 800 |

853 |

|

ASPACE Останкино |

4 910 |

795 |

|

Signature Столешников |

3 000 |

483 |

|

Multispace Tverskaya |

2 350 |

414 |

|

ИТОГ |

36 260 |

5 297 |

Планы по открытию новых площадок в 2026 году

|

Оператор |

Площадка |

Площадь, м2 |

Количество |

|

ASPACE |

White Sea (BTS*) |

6 123 |

до 979 |

|

Refolio |

Достоевский (BTS*) |

5 100 |

601 |

|

Multispace |

Dubinin`Sky |

4 500 |

650 |

|

ASPACE |

Кузнецкий Мост |

4 314 |

564 |

|

ИТОГ |

|

20 037 |

2 794 |

Санкт-Петербург: Осторожность на фоне турбулентности

В количественных показателях разница заметна сразу. Общий объем сервисных офисов в Петербурге составляет 72,4 тыс. кв. м – это менее 18% от московского объема (413,6 тыс. кв. м). 70% игроков занимают сетевые игроки. Количество локаций – 64, средний тариф за фиксированное рабочее место – 30 400 руб./мес., что почти вдвое ниже московского (53 000 руб.).

При этом годовой рост ставки в Петербурге (30%) сопоставим с московским (32%), однако природа этого роста принципиально иная: в Москве он подстегивался ажиотажным спросом на фоне дефицита, а в Петербурге — инфляцией операционных издержек и вынужденным повышением цен операторами для сохранения рентабельности.

Причем, этот рост вызван не столько новым предложением, сколько оттоком арендаторов из бюджетных коворкингов и периферийных локаций. Спрос сконцентрировался исключительно в высококлассных бизнес-центрах и центральных зонах, оставив «проседать» пространства с более низкой ценовой категорией.

Это прямое следствие массовой оптимизации затрат малым и средним бизнесом в условиях экономической турбулентности: компании предпочитают переплачивать за статусную локацию, но сокращают количество мест или переходят на гибридные форматы.

В результате общий уровень вакансии в структуре фиксированных мест достиг 16%.

Рост арендных ставок в Петербурге (на 30%, до средней отметки 30 400 руб. за место) был обусловлен не ажиотажным спросом, а инфляцией операционных издержек. В флагманских проектах аренда фиксируется в пределах 40 000 руб. за рабочее место.

В 2025 году в Петербурге новых открытий было мало: инвесторы и операторы действовали осторожно, предпочитая не запускать отдельные проекты, а интегрировать гибкие офисы как дополнительную услугу в составе жилых комплексов (ЖК «Биография») или апарт-отелей (Gler). Новые игроки на рынок практически не выходили, а существующие операторы сосредоточились на ребрендинге и реновации действующих площадок.

Новая волна предложения в 2026 году будет формироваться за счет сетевых операторов: ожидается открытие двух площадок (PAGE на Наличной ул. и «Практик» на Октябрьской набережной), что суммарно добавит 597 рабочих мест. Дополнительный импульс рынку придаст экспансия московской сети сервисных офисов ASPACE. В бизнес-центре «Звенигородский» откроется новое пространство, рассчитанное на 510 рабочих мест.

Ключевые открытия 2025 года

|

Наименование |

Площадь, м2 |

Количество |

|

PAGE Верейская |

920 |

150 |

|

Практик Добролюбова |

450 |

45 |

|

Коворкинг в ЖК «Биография» |

180 |

55 |

|

ИТОГ |

1 550 |

250 |

Ключевые открытия 2026 года

|

Оператор |

Площадь, м2 |

Количество |

|

Лидваль PAGE |

715 |

135 |

|

Наличная PAGE |

1 871 |

277 |

|

Практик Октябрьская |

2 495 |

320 |

|

ASPACE Звенигородский |

3 500 |

510 |

|

ИТОГ |

8 581 |

1 242 |

Региональное развитие

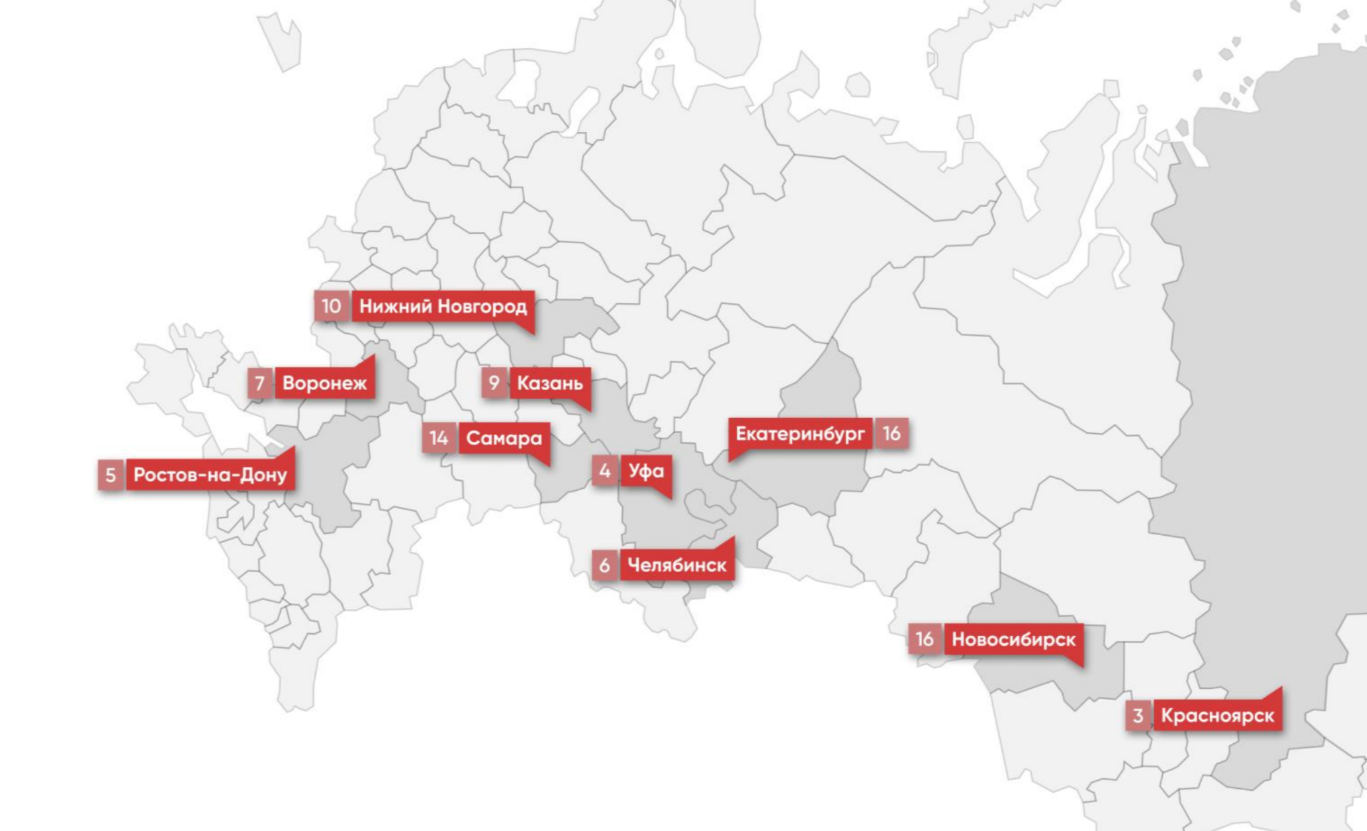

Анализ городов-миллионников (Ростов-на-Дону, Казань, Новосибирск, Екатеринбург, Нижний Новгород и др.) показывает, что развитие сегмента сервисных офисов здесь происходит заметно медленнее, чем в Москве и Санкт-Петербурге. Суммарно в этих городах насчитывается 90 качественных площадок гибких рабочих пространств, что существенно уступает столичным показателям как по абсолютному числу объектов, так и по темпам прироста новых локаций.

Операторы в регионах на сегодня делают ставку на развитие сетевых проектов в рамках одного города. Наибольшее количество таких мультилокационных сетей сосредоточено в Екатеринбурге, Нижнем Новгороде и Самаре. Исключением стали сеть коворкингов «Практик» и сеть смарт-офисов и коворкингов SOK.

Сеть «Практик», головной офис и большинство локаций которой расположены в Санкт-Петербурге, имеет площадки в Москве, Новосибирске, Челябинске. Также сеть объявила о планах по развитию и выходу на международный рынок: в 2026 году у них должна появиться локация в Астане (Казахстан).

Московская сеть смарт-офисов и коворкингов SOK делает ставку на премиальные пространства и развитие комьюнити. Открыв площадку в Санкт-Петербурге (SOK Достоевский), компания объявила о запуске своих локаций в Екатеринбурге, Казани.

На основе анализа доступных данных о рынке гибких офисных пространств в регионах России, средняя стоимость аренды рабочего места (формат «открытое пространство») варьируется в диапазоне от 8 000 до 20 000 рублей в месяц.

Ниже приведена сводная информация по интересующим вас городам. Данные актуальны для 2025–2026 годов.

|

Город |

Средняя стоимость |

Комментарий и источники |

|

Екатеринбург |

8 000 – 20 000 |

Рынок активно формируется за счет развитого IT-сектора и промышленности. |

|

Новосибирск |

8 000 – 20 000 |

Развивающийся рынок с растущей стартап-экосистемой. |

|

Казань |

5 000 – 15 000 |

Разброс цен значительный: бюджетные варианты на окраинах — от 5 000 руб., премиальные в центре — до 15 000 руб. |

|

Самара |

10 000 – 18 000 |

Диапазон зависит от локации и уровня оснащения пространства. |

|

Нижний Новгород |

8 000 – 15 000 |

Прямые данные в открытых источниках отсутствуют; ожидается рост предложения за счет развития мультилокационных сетей. |

|

Воронеж |

7 000 – 14 000 |

Стоимость аренды р/м в регионе ниже, чем в других регионах, что обусловлено несколько меньшей концентрацией IT-бизнеса. |

|

Челябинск |

4 500 – 15 000 |

Государственный коворкинг «Мой бизнес» предлагает льготную ставку 4 500 руб./мес. для предпринимателей и самозанятых. Коммерческие пространства оцениваются в диапазоне 8 000–15 000 руб. за фиксированное место. |

Сетевая модель: возможен ли в России зарубежный сценарий?

В Европе и США сетевые операторы гибких офисов разработали и внедрили систему «одного абонемента». Вместо того чтобы арендовать офис на год и отдельно оплачивать коммунальные услуги, клиент приобретает доступ к глобальной сети готовых рабочих пространств с гибкими условиями. Схема работает по аналогии с фитнес-индустрией: клиент заключает один контракт и получает доступ к локациям в разных городах. Это повышает ценность предложения для корпоративных клиентов с распределёнными командами.

Единый абонемент для работы в разных городах и странах — главное конкурентное преимущество крупных сетей, таких как WeWork и IWG (Regus, Spaces). Технически и организационно он реализован через единую IT-платформу и централизованную систему управления учётными записями. Такая модель повышает узнаваемость бренда и привлекает больше клиентов, особенно среди компаний с географически распределённой структурой.

Рынок гибких офисных пространств в России прошёл путь от «эксперимента» для стартапов до стратегического инструмента для крупного бизнеса. Москва выступает драйвером ценового роста и концентрации премиальных площадей, Санкт-Петербург иллюстрирует переход к осторожной модели развития с фокусом на реновацию, а регионы постепенно становятся полем для масштабирования сетевых операторов.

Однако система «одного абонемента» в России пока не получила такого же широкого распространения, как в США или Европе. Вместо единого сетевого доступа операторы чаще предлагают локальные абонементы с привязкой к конкретному центру или городу, дополняя их различными программами лояльности для корпоративных клиентов.

Техническая и юридическая возможность использовать один договор в нескольких городах ограничена: большинство операторов представлены отдельными юридическими лицами в каждом регионе, а единые IT-платформы, позволяющие управлять доступом по всей стране в режиме одного аккаунта, пока не стали отраслевым стандартом.

Крупные сети, такие как Business Club, Space 1, SOK, «Практик» предоставляют своим резидентам доступ к нескольким локациям в рамках единого договора, однако такой функционал часто реализуется через ручное согласование, а не через автоматизированную подписочную модель.

Перспектива рабочих мест вне центральных деловых районов

Децентрализация гибких офисов – это переход от «статусного» офиса любой ценой к рациональному и комфортному рабочему месту. В США набирает силу тренд на развитие пригородных локаций: формируются полицентричные агломерации, где пригороды превращаются в самостоятельные центры притяжения с собственной экономикой и развитой инфраструктурой.

-

Москва: Плановая децентрализация

Благодаря программам КРТ и МПТ Московский регион движется в том же направлении, что и мегаполисы США: от моноцентричной модели с доминированием центрыльных деловых районов к развитию удаленных локаций и периферийных районов.

При этом российская модель отличается более высокой степенью государственного участия и планового подхода к редевелопменту.

В Москве децентрализацию активно инициирует и поддерживает город через градостроительные программы (КРТ, МПТ, реновация). Это системная политика, направленная на сбалансированное развитие агломерации, снижение маятниковой миграции и создание полицентричной структуры.

-

Санкт-Петербург: консерватизм исторического центра

Санкт-Петербург демонстрирует принципиально иную модель развития рынка гибких офисов. Здесь развитие сервисных офисов остается эксклюзивным проектом, привязанным к премиальным локациям исторического центра. Почти 66% всего предложения гибких рабочих мест в городе приходится на четыре центральных района города:

- 35% - Центральный район;

- 15%— на Петроградский район;

- 9%— на Адмиралтейский район;

- 7%— на Василеостровский район

Северная столица остается консервативной как по географии, так и по самой философии развития этого сегмента. Покупатели и арендаторы преимущественно ориентированы на центральные локации, воспринимаемые как маркеры статуса и престижа. Появление качественных крупных объектов за пределами исторического центра будут являться исключением, а не как системным явлением в ближайшие годы.

-

Регионы России: два сценария развития

1 сценарий: поле для федеральных сетей. Регионы становятся плацдармом для масштабирования московских и петербургских сетей. Это приведёт к росту стандартов качества и неизбежному повышению ставок аренды. Корпоративный сегмент быстро консолидируется вокруг федеральных брендов.

2 сценарий: сильные региональные сети. Локальные игроки формируют самостоятельную силу за счёт лучшего знания рынка, объединяются в межрегиональные альянсы и привлекают инвестиции для расширения. При благоприятных условиях способны конкурировать с федеральными сетями в нишевых сегментах.

Тенденции и прогнозы

Общая площадь коворкингов в России превысила 500 000 квадратных метров при количестве локаций более 1 000. Масштабирование через географическую экспансию, диверсификацию сервисов и работу с корпоративным сегментом создает устойчивые конкурентные преимущества и долгосрочную доходность для инвесторов.

Рынок гибких офисных пространств России прошёл путь от «эксперимента» для стартапов до стратегического инструмента для крупного бизнеса.

- Москва сегодня выступает драйвером ценового роста и концентрации премиальных площадей. Санкт-Петербург иллюстрирует переход к осторожной модели развития с фокусом на реновацию. Регионы в текущей ситуации могут стать полем для масштабирования сетевых операторов.

- Регионы в ближайшие годы не будут полностью зависимы от стратегий московских операторов, но окажутся под их влиянием в сегменте корпоративных клиентов и стандартов качества. Локальные сети, особенно в городах с уже сложившейся мультилокационной структурой (Екатеринбург, Нижний Новгород, Самара), имеют все шансы сохранить самостоятельность и занять устойчивую нишу.

- Ключевой фактор, который определит соотношение сил, — способность региональных операторов выстроить системное управление, внедрить IT-платформы и предложить качественный сервис, сопоставимый с федеральными стандартами. Те, кто это сделает, смогут успешно конкурировать с приходящими в регионы столичными сетями.

Ключевые направления развития сегмента гибких офисов в ближайшие 5 лет:

- Дальнейшее укрепление позиций сетевых операторов в ближайшие пять лет как на локальных, так и на региональных рынках.

- Рост интереса к формату единого абонемента с доступом к федеральной сети.

- Технологическая платформа для управления и бронирования площадками станет стандартом индустрии, что повысит порог входа для новых игроков.

Читайте также

-

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

-

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.

-

#IPG MarketInSight: итоги первого полугодия 2025, новые смыслы и ожидание перемен

В начале 2025 года рынок коммерческой недвижимости России оказался в условиях высокой волатильности и структурных изменений. Ключевая ставка оставалась на рекордных уровнях, что ограничивало доступность заемного финансирования и сдерживало инвестиционную активность. На фоне ускорения инфляции и отмены ряда льготных программ спрос на качественные офисные, складские и индустриальные объекты сохранялся на максимальных значениях, однако предложение новых площадей оставалось ограниченным.

Итоги полугодия и что нас ждет в перспективе ближайших 2-3 лет, обсудим с экспертами рынка в рамках IPG MarketInSight.

#IPG MarketInSight: итоги первого полугодия 2025, новые смыслы и ожидание перемен

В начале 2025 года рынок коммерческой недвижимости России оказался в условиях высокой волатильности и структурных изменений. Ключевая ставка оставалась на рекордных уровнях, что ограничивало доступность заемного финансирования и сдерживало инвестиционную активность. На фоне ускорения инфляции и отмены ряда льготных программ спрос на качественные офисные, складские и индустриальные объекты сохранялся на максимальных значениях, однако предложение новых площадей оставалось ограниченным.

Итоги полугодия и что нас ждет в перспективе ближайших 2-3 лет, обсудим с экспертами рынка в рамках IPG MarketInSight.