Обзор рынка коммерческой недвижимости Санкт-Петербурга I-ое полугодие Июль 2018 - офисный сегмент

Предложение

- С конца 2017 года общий объем качественного предложения на рынке офисной недвижимости остается неизменным и находится на уровне 2,6 млн. квадратных метров.

- Впервые с 2010 года за первое полугодие 2018 года не было введено ни одного объекта офисной недвижимости спекулятивной направленности.

- В данной ситуации структура предложения по классу офисных центров остается неизменной. Географическая структура предложения также не изменилась: доля офисных центров класса «А» составляет 44%, доля офисных центров класса «В/В+» – 56%. Лидерами по предложению качественных офисов остаются Центральный, Московский и Петроградский районы.

- Рынок находится в ситуации острого дефицита качественного предложения.

Перспективное предложение

- С конца 2017 года планы девелоперов продолжают меняться в сторону уменьшения количества заявленных проектов. Если на начало 2017 года суммарно было объявлено о 200 000 кв.м нового предложения на рынке до конца 2018, то по итогам полугодия в активной фазе строительства находится порядка 65 000 кв.м качественной офисной недвижимости.

- С учетом низких темпов прироста предложения офисной недвижимости, мы ожидаем, что все заявленные ко вводу в 2018 году выйдут на рынок с показателями заполняемости на уровне 80-90%

- На начало июля 2018 года наиболее важным событием является окончание фазы строительства проекта «Лахта центр».

Спрос

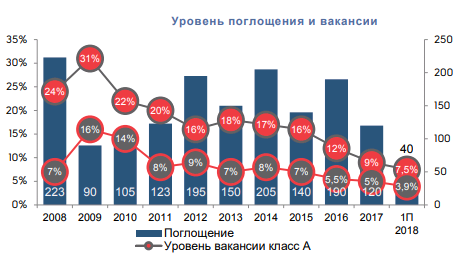

- На фоне дефицита качественного предложения снижается показатель поглощения на рынке офисной недвижимости. По итогам первого полугодия 2018 года общий объем сделок находится на уровне 40 000 кв.м. Однако относительно низкий показатель поглощения не отражает общей ситуации: текущий спрос переходит в состояние отложенного: либо до появления новых проектов, либо высвобождения качественных офисных блоков.

- С конца 2016 года продолжается рост сегмента IT в общем объеме сделок. Компании нефтегазового сектора значительно сокращают свою активность.

- На начало июля 2018 года доля сделок с компаниями IT-сектора составляет порядка 28%.

Заполняемость

Уровень вакантных площадей продолжает снижаться. По итогам полугодия 2018 года вакансия в сегменте офисной недвижимости класса «В/В+» сократилась до уровня 7,5%, в сегменте класса «А» также наблюдается снижение вакансии до 3,9%.

Ставки аренды

- На начало июля 2018 года ставки аренды на качественные офисные помещения продемонстрировали умеренный рост.

- Средний уровень арендной ставки для класса «А» составляет 1 650 рублей за кв.м в месяц, включая НДС и эксплуатационные расходы. Рост по итогам полугодия составил 2,3%

- В классе «В/В+» – 1 240 рублей за кв.м в месяц, включая НДС и эксплуатационные расходы. Рост по итогам полугодия составил 2%.

- До конца года с учетом дефицита качественного предложения мы ожидаем рост ставок в пределах 5%.

Тенденции и прогнозы

- Ключевой тенденцией прошедшего полугодия с точки зрения предложения можно считать отсутствие прироста качественных офисных площадей. С учетом проектов, заявленных ко вводу до конца 2018 года, прирост предложения составит 2%, что является рекордно низким показателем за последние 10 лет

- На фоне сохраняющегося устойчивого спроса со стороны арендаторов и отсутствия ввода новых проектов, рынок офисной недвижимости может продолжить свое развитие по следующим сценариям:

- Девелоперы будут запускать новые проекты по схеме built-to-suit, учитывая на начальных этапах проектирования требования ключевых арендаторов;

- Владельцы офисных центров класса «С» пойдут по схеме реновации своих объектов, инвестируя в улучшение качества отделки и инженерную инфраструктуру, повышая классность своих проектов;

- Более активными темпами продолжится редевелопмент промышленных зданий и площадок, пригодных по своему местоположению и окружению к размещению качественных офисных центров.

- С точки зрения спроса продолжится тенденция роста и последующего укрепления доли IT-компаний в общей структуре арендованных площадей.

- Ставки аренды продолжат умеренный рост в пределах 5% до конца года.

Источник: IPG.ESTATE

Читайте также

-

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

-

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

-

Юбилейный Фестиваль гибких офисных пространств состоится в Петербурге 29 апреля Петербург в пятый раз станет центром проведения деловой программы Фестиваля гибких офисных пространств (ex-CoworkingFest*) России и СНГ. Эксперты обсудят инвестиционные стратегии лидеров рынка современных офисных пространств и инвесторов, изменение спроса и его влияние на форматы и бизнес-модели, а также нюансы создания современных доходных коворкингов и сервисных офисов.CoworkingFest* - Фестиваль гибких офисных пространств, проводится с 2022 года.