Обзор рынка офисной недвижимости: итоги 2018 года

Предложение

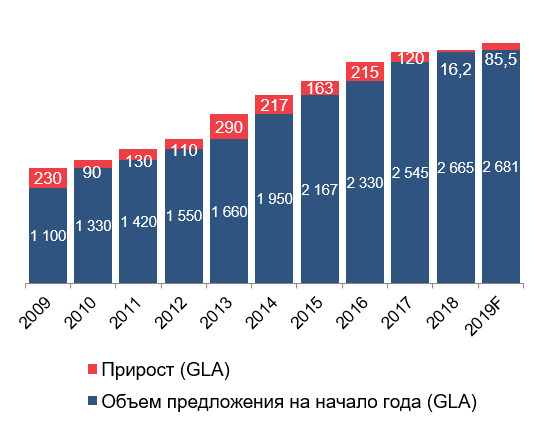

- Общий объем качественного предложения в офисном сегменте Санкт-Петербурга по итогам 2018 года остался на уровне 2,6 млн. кв.м.

- 2018 год характеризуется рекордно низким вводом новых офисных площадей спекулятивной направленности: на рынок было выведено всего 16 200 кв.м предложения.

- Кроме того было введено 152 000 кв.м офисных помещений, непоступивших в открытый рынок, используемых компаниями для собственных нужд.

- Ключевым открытием 2018 года является сдача в эксплуатацию будущей штаб-квартиры ПАО «Газпром» – МФЦ «Лахта Центр»

Динамика прироста качественных офисных площадей, тыс. кв.м

Ключевые офисные объекты, введенные в 2018 году

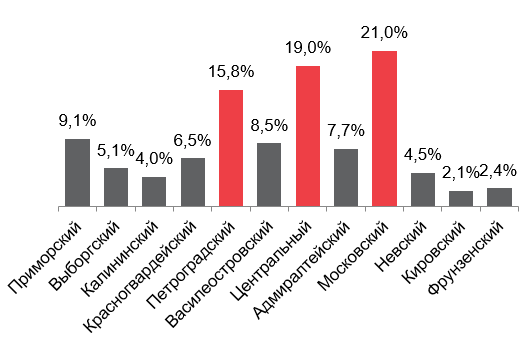

- Географическая структура предложения не изменилась, лидерами по общему объем предложения остаются Петроградский, Московский и Центральный районы города, суммарно в которых располагается 55% общего объема качественной офисной недвижимости.

- В структуре предложения в зависимости от класса офисных центров преобладает класс В/В+, занимая долю в 56%, на класс А приходится 44% общего объема офисов.

Географическая структура предложения

- На начало 2019 года в активной фазе реализации находятся 10 офисных центров, запланированных ко вводу в течение текущего года.

- По нашим прогнозам, прирост предложения в сегменте качественных офисных помещений составит 85 500 кв.м.

Спрос

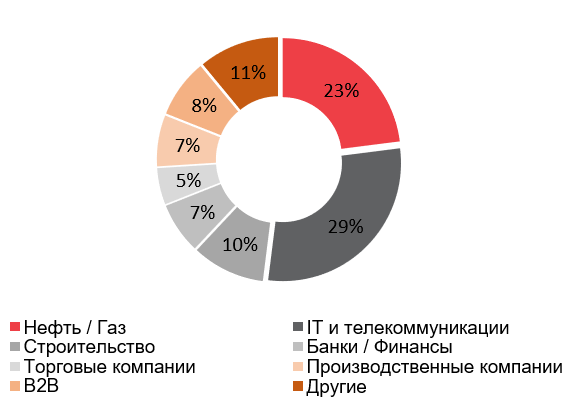

- Поглощение в сегменте офисной недвижимости по итогам 2018 года составило 100 000 кв.м, сохранив уровень предыдущего года.

- В структуре поглощения по отраслевой принадлежности в лидеры вышел IT-сегмент, заняв долю в 29% от общего объема сделок. Нефтегазовый сектор замедлил рост, объем сделок с компаниями данного сегмента сократился до 23% против 26% по итогам 2017 года. Компании остальных отраслей в целом сохранили ранее достигнутый уровень поглощения.

Отраслевой спрос

Ключевые сделки офисного сегмента 2018 года

- В структуре спроса по требуемой площади максимальное количество сделок пришлось на диапазон 200 – 500 кв.м.

- Также отмечен высокий уровень заявок на площади от 500 кв.м.

- Сохраняется высокий спрос на большие офисные блоки, площадью более 1 000 кв.м.

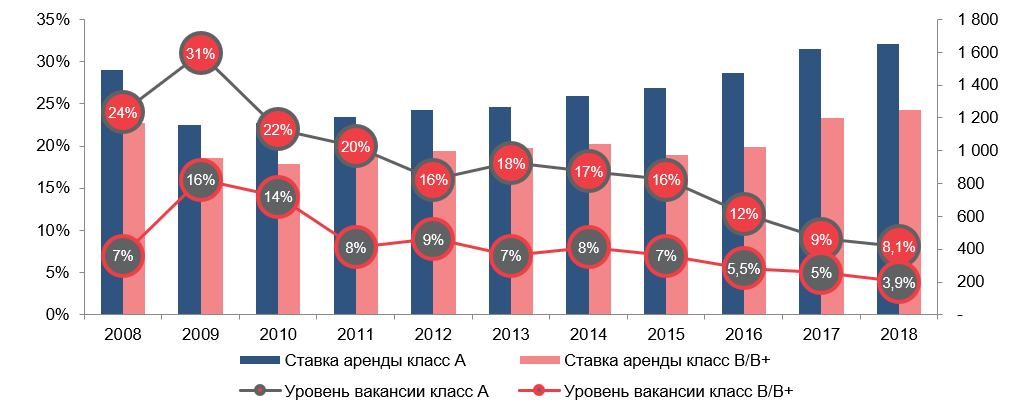

Вакансия и ставки аренды

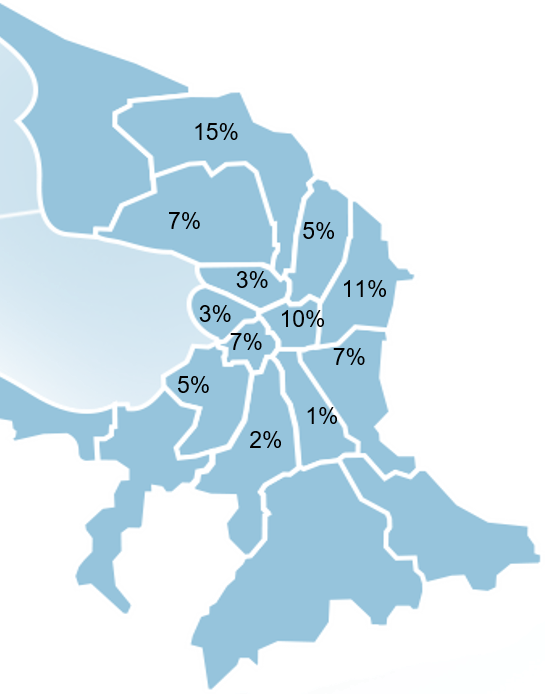

- Общий уровень вакантных площадей на начало 2019 года в офисном сегменте Санкт-Петербурга составляет 6,8%. Уровень вакансии в классе А составляет 3,9%, уровень вакансии в классе В/В+ составляет 8,1%.

- В географической структуре распределения спроса лидируют Московский и Петроградский районы, где зафиксирован наименьший уровень вакансии. Низкий уровень вакантных площадей во Фрунзенском районе обусловлен низким объемом предложения качественных офисов.

Уровень вакансии по районам Санкт-Петербурга

- На начало 2019 года средний уровень ставок аренды на офисные помещения класса А находится на уровне 1 650 рублей за кв.м в месяц, включая НДС и КУ.

- Средний уровень ставок аренды на офисные помещения класса В/В+ находится на уровне 1 250 рублей за кв.м в месяц, включая НДС и КУ.

Динамика ставок аренды и уровня вакансии

Тенденции

- На фоне сохраняющегося устойчивого спроса со стороны арендаторов и низких темпов прогнозируемого ввода новых проектов, рынок офисной недвижимости по нашим прогнозам продолжит свое развитие по следующим сценариям:

- девелоперы будут запускать новые проекты по схеме built-to-suit, учитывая на начальных этапах проектирования требования ключевых арендаторов;

- владельцы офисных центров класса «С» пойдут по схеме реновации своих объектов, инвестируя в улучшение качества отделки и инженерной инфраструктуры, повышая классность своих объектов;

- более активными темпами продолжится редевелопмент промышленных зданий и площадок, пригодных по своему местоположению и окружению к размещению качественных офисных центров.

- С точки зрения отраслевого спроса:

- продолжится тенденция роста и последующего укрепления доли IT-компаний в общей структуре арендованных площадей;

- возрастет активность арендаторов нового формата, в частности, коворкингов.

- Ставки аренды продолжат умеренный рост в пределах 5% со стабилизацией при условии ввода новых проектов.

Поделиться в моих соцсетях:

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

Юбилейный Фестиваль гибких офисных пространств состоится в Петербурге 29 апреля Петербург в пятый раз станет центром проведения деловой программы Фестиваля гибких офисных пространств (ex-CoworkingFest*) России и СНГ. Эксперты обсудят инвестиционные стратегии лидеров рынка современных офисных пространств и инвесторов, изменение спроса и его влияние на форматы и бизнес-модели, а также нюансы создания современных доходных коворкингов и сервисных офисов.CoworkingFest* - Фестиваль гибких офисных пространств, проводится с 2022 года.