Обзор рынка офисной недвижимости Санкт-Петербурга по итогам 2021 года

Предложение

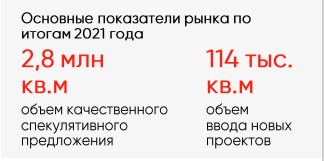

По итогам 2021 года общий объем качественных офисных площадей составил 2,8 млн кв. м. Общий объем офисных площадей находится на уровне 4,2 млн кв. м.

Объем ввода в 2021 году составил 114 тыс. кв. м.

Ключевые бизнес-центры, введенные в эксплуатацию: бизнес-центр «Элкус» (29 360 кв. м, GLA) и бизнес-центр «Собрание 2» (25 750 кв. м, GLA).

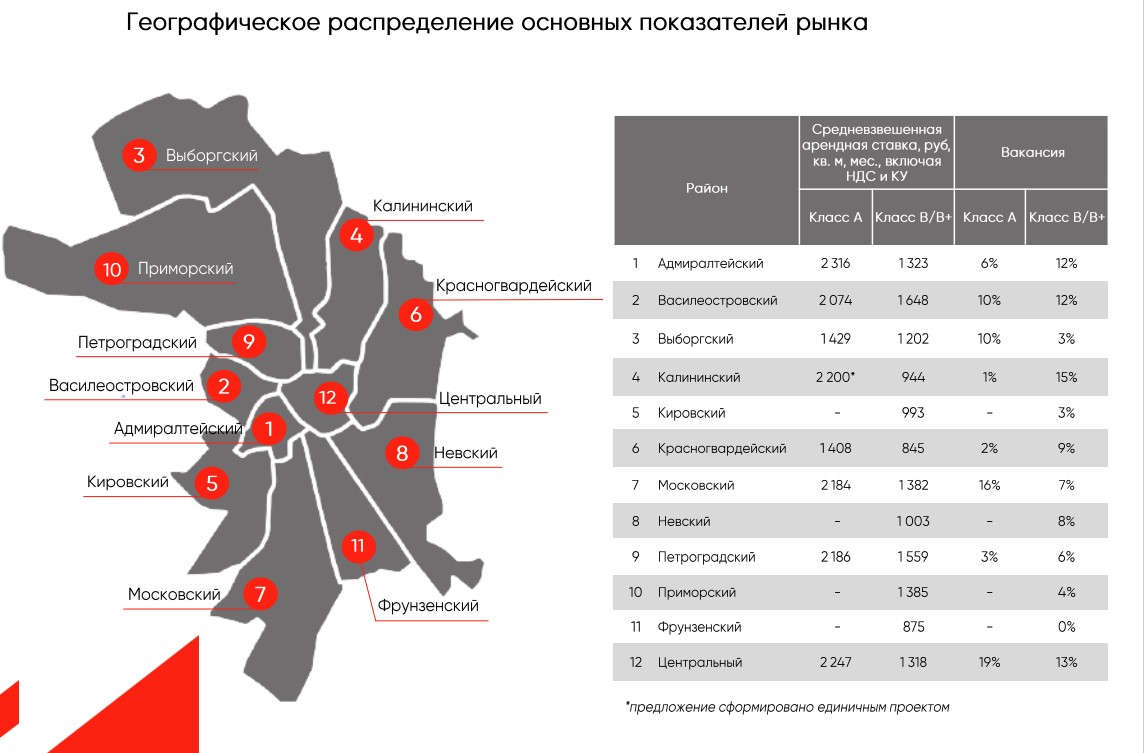

Географическая структура предложения не изменилась, лидерами по предложению офисных площадей остаются центры деловой активности – Центральный, Петроградский и Московский районы.

В структуре предложения в зависимости от класса офисных центров преобладает класс В/В+, занимая долю в 70%, на класс А приходится всего 30% общего объема офисов.

Перспективное предложение

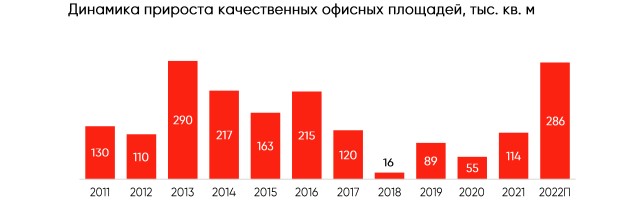

По нашим прогнозам, прирост нового предложения в 2022 году составит 286 тыс. кв. м, что станет рекордным показателем прироста спекулятивных площадей.

На фоне сформированного в течение 2018-2020 годов высокого уровня нереализованного спроса на качественные бизнес-центры, девелоперы начали активную реализацию новых проектов в 2021 году. Исходя из продолжительности девелоперского цикла, в 2022 и 2023 годах на рынке появится порядка 400 тыс. кв. м качественных офисных площадей.

Спрос

После высокого уровня опасений 2020 года мы фиксируем, что рынок офисной недвижимости развивается по позитивному сценарию. Спрос на качественные офисные помещения восстановился до показателя 2019 года.

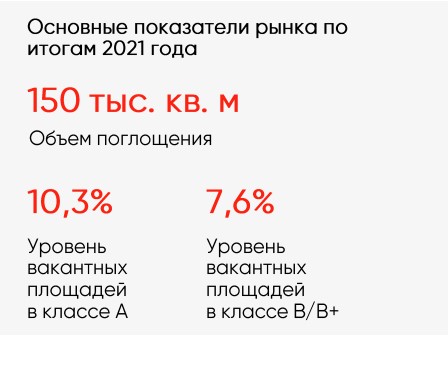

Поглощение в сегменте офисной недвижимости по итогам 2021 года составило 150 тыс. кв. м, значительно превысив уровень поглощения предыдущего года.

С точки зрения отраслевой структуры спроса, мы наблюдаем смещение в сторону банковского сектора и гибких офисных пространств.

Традиционные для рынка Санкт-Петербурга драйверы спроса – компании нефтегазового сектора и IT-компании снизили активность по аренде офисных площадей.

В целом, поведение арендаторов вызывает оптимизм. С постепенным приростом качественного предложения, мы ожидаем реализацию отложенного спроса в ближайшие полтора года и дальнейшее достижение баланса спроса и предложения в диапазоне 180 – 200 тысяч кв.м поглощения ежегодно.

Уровень вакантных площадей в офисном сегменте Санкт-Петербурга на конец 2021 года находится на уровне 8,2%, что в абсолютном выражении составляет 348 тыс. кв. м:

- Уровень вакансии в классе А увеличился на 1,3 п. п. и составляет 10,3%.

- Вакансия в классе В/В+ значительно уменьшилась и составляет 7,6%, что в совокупности дало сокращение общего уровня вакантных площадей на 1,2 п. п.

Ставки аренды и уровень вакансии

По итогам 2021 средняя арендная ставка в классе А на конец 2021 года составляет 1 845 рублей за кв.м в месяц, включая НДС и КУ.

В 4 квартале была зафиксирована самая высокая ставка – 2 180 рублей за кв.м в месяц, поскольку на текущий момент значительную долю предложения составляют небольшие офисные блоки до 150 кв.м – наиболее дорогие лоты в структуре предложения.

Средний уровень ставки аренды на офисные помещения класса В/В+ составляет 1 300 рублей за кв.м в месяц, включая НДС и КУ. Мы не ожидаем значительной коррекции ставки в В/В+ классе на следующий год.

В 2022 году мы ожидаем фиксации ставки аренды на класс А в диапазоне 1 800 - 2 000 рублей за кв.м в месяц, включая НДС и КУ, ставка на офисные помещения класса В/В+, по нашим прогнозам, не претерпит существенных изменений.

Читайте также

-

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

-

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

-

Юбилейный Фестиваль гибких офисных пространств состоится в Петербурге 29 апреля Петербург в пятый раз станет центром проведения деловой программы Фестиваля гибких офисных пространств (ex-CoworkingFest*) России и СНГ. Эксперты обсудят инвестиционные стратегии лидеров рынка современных офисных пространств и инвесторов, изменение спроса и его влияние на форматы и бизнес-модели, а также нюансы создания современных доходных коворкингов и сервисных офисов.CoworkingFest* - Фестиваль гибких офисных пространств, проводится с 2022 года.