Обзор рынка офисной недвижимости за первое полугодие 2017 года

Предложение

- По итогам первого полугодия 2017 года общий объем рынка качественной офисной недвижимости в Санкт- Петербурге превысил 2,5 млн. кв.м.

- В первом полугодии 2017 в сегменте качественной офисной недвижимости было введено порядка 43 000 кв. м., против 160 000 сопоставимого периода прошлого года.

- По нашим прогнозам, до конца 2017 суммарный объем рынка увеличится на 135 000 кв.м. (с учетом уже введенных проектов).

- Объемы ввода нового предложения сократятся более чем на 80 000 кв.м в сравнении с итогами 2016 года, продолжается тенденция выхода объектов на рынок со 100% заполняемостью

Ключевые офисные проекты, введенные в 1 полугодии 2017

|

Название |

Класс |

Арендопригодная площадь |

|

Граффити |

B |

16 000 |

|

Polis |

B |

13 000 |

|

Сенатор (Большая Морская) |

А |

7 235 |

|

Екатерининский |

А |

7 160 |

Ключевые офисные проекты, заявленные до конца 2017

|

Название |

Класс |

Арендопригодная площадь |

|

Премьер лига |

B |

18 000 |

|

Сенатор (Чапаева, 2 очередь) |

А |

23 884 |

|

Риверсайд |

В+ |

18 000 |

|

Пономарев Центр |

А |

12 000 |

|

Ренессанс бизнес парк (выход с арендатором) |

А |

20 930 |

Динамика ввода новых площадей

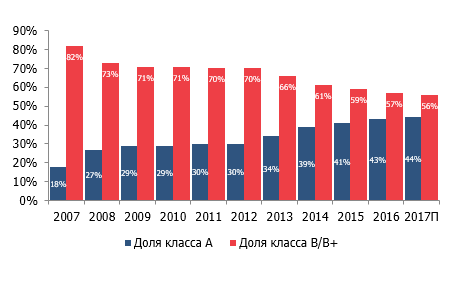

Структура предложения по классу офисных центров

Спроc

- На конец первого полугодия 2017 года суммарный объем чистого поглощения составил порядка 60 000 кв.м, что ниже показателя сопоставимого периода 2016 года в 2 раза.

- Сравнительно высокий показатель чистого поглощения обусловлен тем, что многие проекты к моменту выхода на рынок имели близкий к 100% показатель заполняемости.

- Во втором полугодии 2017 года высокую активность продемонстрировали компании IT сектора.

Крупнейшая сделка за 1 полугодие 2017 – аренда 10 000 кв.м. в офисном центре «Мегапарк».

Компания «Мегафон» арендовала порядка 6000 кв.м. в бизнес-центре «Смоленский» ну Уральской ул. д. 4

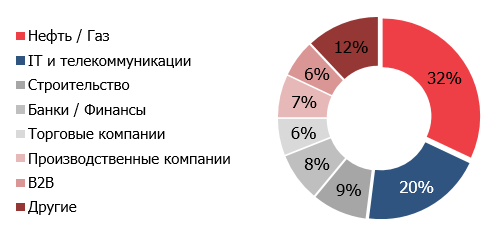

Структура спроса по отраслевой принадлежности арендаторов

Уровень вакантных площадей

- Уровень вакантных площадей в высококачественных офисных центрах с конца 2016 года продолжает снижаться, что вызвано в первую очередь дефицитом нового спекулятивного предложения.

- Средневзвешенный показатель вакансии составил порядка 8%, для сравнения, в конце 2016 года этот показатель составлял 9%.

- Уровень вакантных площадей в классе А составляет 10% против 12% по итогам 2016 года. Уровень вакантных площадей в классе В также снизился и составил 5%, по итогам 2016 года вакансия в классе В составляла 5,5%. Мы ожидаем, что текущий уровень вакантных площадей будет снижаться на фоне высокого спроса и ограниченного ввода новых площадей.

Динамика поглощения и уровня вакантных площадей

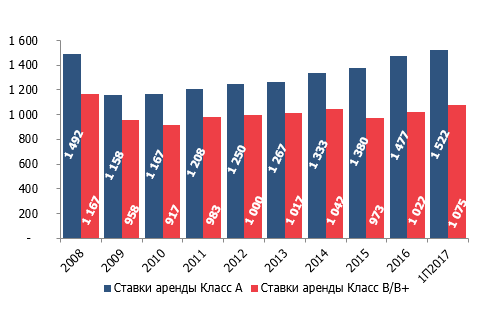

Ставки аренды

- Средние заявленные арендные ставки по офисным помещениям в первом полугодии 2017 года показали рост по сравнению с началом года. Так, ставки аренды увеличились на 3% для класса А; в сегменте офисной недвижимости класса В ставки выросли на 5%.

- На текущий момент средний уровень ставки аренды для класса А составляет 1 520 рублей за кв.м в месяц, включая НДС и эксплуатационные расходы.

- В классе В/В+ – 1 075 рублей за кв.м в месяц, включая НДС и эксплуатационные расходы.

- Географическая структура распределения уровня ставок не изменилась – лидерами по прежнему являются Московский, Петроградский и Центральный районы.

Географическое распределение ставок аренды и уровня вакансии

|

Район |

Средняя ставка аренды |

Уровень вакансии |

|

Приморский |

1 100 | 12% |

|

Петроградский |

1 600 | 4.5% |

|

Василеостровский |

1 150 |

7% |

|

Адмиралтейский |

1500 | 6% |

|

Кировский |

880 | 18% |

|

Московский |

1600 |

4% |

| Выборгский | 1070 | 13% |

|

Калининский |

1120 |

15% |

|

Красногвардейский |

1000 |

17% |

|

Центральный |

1620 |

5% |

|

Невский |

900 |

17% |

|

Фрунзенский |

950 |

16% |

Динамика ставок аренды

Тенденции и прогнозы

- Продолжается тенденция выхода на рынок объектов с показателями заполняемости близкими к максимальной.

- Мы прогнозируем, до конца 2017 года спрос на качественные офисные помещения будет превышать предложение. На текущий момент спрос превышает предложение в Московском и Петроградском районах: количество крупных заявок больше, чем доступных площадей. Особенно высок спрос в данных районах на офисы от 1 000 кв.м.

- Ставки аренды будут демонстрировать умеренный рост на фоне сокращающегося качественного предложения.

- До конца 2017 года, мы прогнозируем ряд крупных сделок до 20 000 кв.м., уровень поглощения достигнет показателя 160 000 кв.м

Обзор подготовлен IPG.Estate

Читайте также

-

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

-

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

IPG.Estate: Обзор офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года

Консалтинговая компания IPG.Estate подготовила обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 квартала 2026 года.

-

Юбилейный Фестиваль гибких офисных пространств состоится в Петербурге 29 апреля Петербург в пятый раз станет центром проведения деловой программы Фестиваля гибких офисных пространств (ex-CoworkingFest*) России и СНГ. Эксперты обсудят инвестиционные стратегии лидеров рынка современных офисных пространств и инвесторов, изменение спроса и его влияние на форматы и бизнес-модели, а также нюансы создания современных доходных коворкингов и сервисных офисов.CoworkingFest* - Фестиваль гибких офисных пространств, проводится с 2022 года.