Во 2 квартале 2018 г. в Москве был введен только один БЦ

Во 2-м квартале 2018 г. был введен только один бизнес центр - МФЦ «Николин Парк» арендуемой площадью 2 310 кв. м. Это один из самых низких квартальных показателей за последние 10 лет после рекордного 2-го квартала 2017 г., когда впервые в истории офисного рынка не было введено в эксплуатацию ни одного объекта.

Несмотря на то, что объем нового строительства в 1 полугодии 2018 г. оказался почти в 2 раза выше показателя аналогичного периода прошлого года (41 тыс. кв. м и 23 тыс. кв. м соответственно), по итогам года новое строительство составит порядка 250 тыс. кв. м. Это ниже показателей 2017 года на 40% и рекордно низкого 2016 года на 30%. 2019 год принесет незначительное снижение нового строительства. Таким образом, за 4 года (с 2018 по 2021 гг.) на рынок выйдет порядка 1,1 млн кв. м офисных площадей, что меньше годового показателя докризисного 2014 года (1,4 млн кв. м).

При этом если в ближайшие 2 года строительство в классах А и В будет находиться примерно на одном уровне, то с 2020 года более активно начнет расти предложение в премиальном сегменте: строительство в классе А будет в 2-2,5 раза больше, чем в классе В. В классе В будут выводиться в основном не новые, а реконструированные объекты. При сравнительно одинаковых затратах на строительство и отделку, офисы класса А привлекают девелоперов, прежде всего, ставками. Средневзвешенная ставка аренды в этом сегменте почти вдвое выше ставки на офисы класса В - 29 тыс. рублей за 1 кв. м в год против 16 тыс. рублей за 1 кв. м в год.

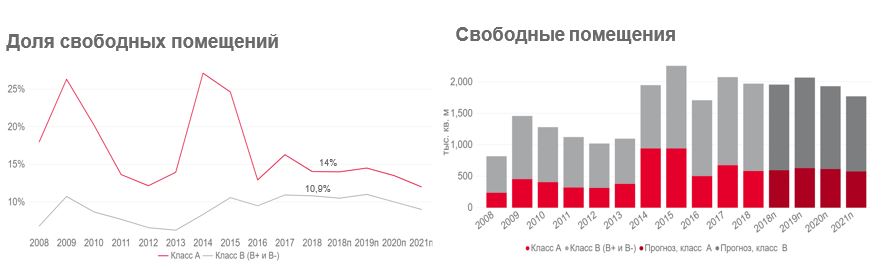

Спрос со стороны арендаторов на офисные помещения в бизнес-центрах класса А в последние годы вырос. Если в 2011-2014 гг. среднегодовой объем сделок в этом классе составлял 350 тыс. кв. м, то в 2015-2018 гг. – уже порядка 550 тыс. кв. м. Доля вакантных площадей в этом секторе снизилась с 17,3% в 1 полугодии 2017 года до 14,1% в 1 полугодии 2018 г. В то же время показатель вакантных площадей в классе B остался практически неизменным в течение четырех кварталов, незначительное снижение показателя остается в пределах статистической погрешности – с 11,3% до 10,9%.

«Арендаторы используют открывшиеся в последние годы возможности, связанные с более лояльными условиями аренды на наиболее качественные площади. Для арендаторов сейчас – прекрасное время реализовывать новые проекты и принимать решения о переездах, пока открыто окно возможностей низкого рынка с признаками восстановления», - комментирует Мария Логутенко, аналитик департамента исследований Cushman & Wakefield.

Общий объем сделок в 1 полугодии 2018 года находится на уровне прошлого года, демонстрируя уверенный уровень деловой активности. Если 2017 год был рекордным по объему сделок за последние пять лет (1,9 млн кв. м), то по итогам этого года показатель приблизится к аналогичному уровню (порядка 1,8 млн. кв. м в год). Небольшое снижение объема сделок мы скорее всего увидим в 2019 году, как результат принимаемых сейчас государственных решений по увеличению налоговой нагрузки на бизнес и консервативных прогнозов развития экономики в целом.

Ввиду стабильно низкого нового строительства и высокого объема сделок уровень вакансии продолжил снижение, начатое в середине прошлого года, и составил 11,6% на конец 1 полугодия 2018 года (для сравнения: 12,2% на конец прошлого года). Свободные качественные офисные помещения разного метража и в разной степени готовности в настоящее время есть практически во всех районах Москвы. Однако, чем ближе местоположение к центру, тем ниже уровень вакансии. Так уровень вакансии в центре Москвы, в рамках ТТК, остается стабильным на протяжении последнего года, составляя около 10%, в то время как средний уровень вакансии за пределами ТТК остается на уровне 15%.

Источник: CUSHMAN & WAKEFIELD

Читайте также

-

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

Обзор рынка гибких офисных пространств России: Москва, Санкт-Петербург, регионы

Консалтинговая компания IPG.Estate совместно с сетью гибких офисных пространств Case провели исследование рынка гибких офисных пространств России: Москва, Санкт-Петербург и крупнейших регионов России.

-

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

Как бизнес формирует образовательные траектории: итоги премии «Эффективное образование»

15 декабря в Москве состоялась церемония вручения премии «Эффективное образование» – профессиональной награды в области корпоративного обучения и развития образовательных практик. В условиях трансформации рынка труда, изменения требований к компетенциям и роста роли непрерывного обучения премия становится важным ориентиром для компаний и образовательных команд, формирующих новые подходы к развитию человеческого капитала.

-

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.

IPG MarketInSight: итоги 2025

Рынок коммерческой недвижимости в 2025 году развивался под давлением дорогого капитала, изменившейся деловой активности и повышенных требований к эффективности объектов. Девелоперские стратегии пересобирались на фоне ограниченного ввода и роста стоимости ресурсов. Компании стали внимательнее относиться к использованию площадей, а инвесторы — к качеству и устойчивости активов. Эти факторы сформировали новую конфигурацию рынка, итоги которой стали особенно заметны к концу года.